広島PC入札談合~繰り返される大企業の支店による独禁法違反~

社会常識としての独占禁止法㊽

執筆:弁護士 多田 幸生

このコラムでは、かつてはマイナーな法律だった独占禁止法が、企業が守るべきビジネスルールとしての重要性を増している状況について、お話ししています。 今回は、10月に摘発された西日本PC入札談合を取り上げ、支店による独禁法違反や、課徴金減免(リニエンシー)の結果などについてお話します。

1 西日本PC入札談合

令和4年10月6日、広島県及び広島市が発注する学校用パソコンの入札を巡り、大手電気通信事業者Nや大手通信機器商社Oら11社が談合を繰り返したとして、排除措置命令と課徴金納付命令(総額5682万円)が下されました。

2 談合とは

「談合」とは、国や地方公共団体などの公共工事や物品の公共調達に関する入札の際、入札に参加する企業同士が事前に相談して、受注する企業や金額などを決めて、競争をやめてしまうことです。

このような行為は、企業による不当な市場支配につながり、消費者及び国の利益を損ない、ひいては経済の健全な発展を阻害します。そこで、独占禁止法は談合行為を禁止しています。

刑事上は「5年以下の懲役又は500万円以下の罰金」に処されます(独禁法89条)。れっきとした犯罪です。

3 支店・子会社による独禁法違反にどのように対処するか

このコラムでは、以前から、大企業の支店や支社が談合・カルテル事件を引き起こすことに警鐘を鳴らしてきました。

支店で談合やカルテルが発生する理由は、次の2つです。

①支店(の責任者)に独禁法のコンプライアンス意識がない。

②本社のコンプライアンス部門による監督が、支店(の責任者)に十分行き届かない。

ある程度大きな会社であれば、社内には相応のコンプライアンス体制が備わっているはずですが、こと「独占禁止法」となると、従業員の認識・理解の度合いが低いために、従業員の遵法意識が機能しないことがままあります。本社のコンプライアンス体制も、独占禁止法についてはおろそかになりがちです。

結果、N社やO社ほどの全国に名を知られた大企業ですら、支店が談合を行うことを防止することができませんでした。

支店や子会社による談合・カルテルを防ぐための方策としては、例えば、

① 支店・子会社の社長以下の営業担当者に対し、親会社と同等の研修を課すなどして、独禁法意識を高める努力をする。

② 親会社の法務・コンプライアンス部門の支店・子会社に対する監督機能を強化する

といったことが必要です。

4 N社が課徴金を免れたこと

広島PC入札談合事件では、総額5682万円の課徴金納付命令が下されています。

その一方で、N社は、立ち入り検査が行われる前に、談合を行ったことを公正取引委員会に最初に自主申告したという理由で、課徴金を免除されています。

また、O社とS社は、「免除」こそ受けられませんでしたが、それぞれ50%分、30%分の課徴金の「減額」を受けています。

課徴金の免除・減額を受けるためには、公正取引委員会に自主申告(リニエンシー)する必要があります。

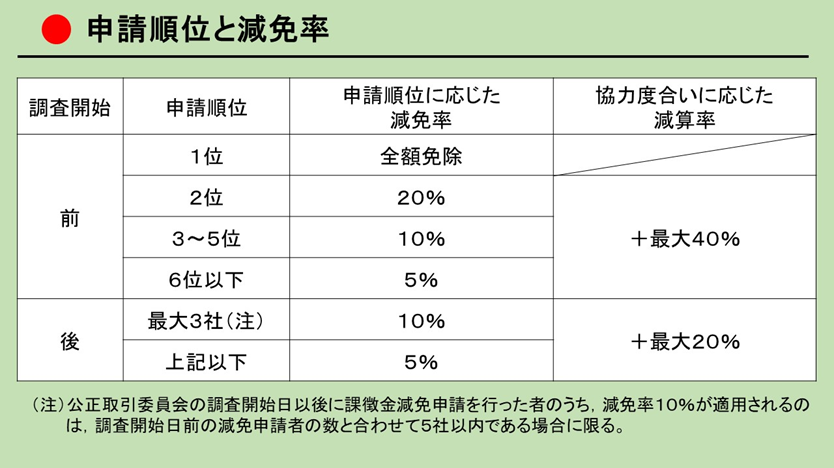

報告は、スピードが極めて重要であり、他社(や公取委の調査開始)に遅れた場合、減免を受けられない可能性が高まります(上の表をご覧ください。)。

近時は、報告の内容や調査協力の度合いも重視されており、スピードだけでなく、質も伴っていなければなりません。

課徴金減免制度の内容については、以前のコラムに詳しく書いていますので、そちらもご覧ください。

- 社会常識としての独占禁止法⑬ 課徴金の受け方~リニア談合事件をヒントに~

- 社会常識としての独占禁止法⑭ なぜO組は課徴金の「免除」を受けられなかったのか ~リニア談合事件~

- 社会常識としての独占禁止法⑮ 課徴金の「免除」の受け方~リニア談合事件をヒントに~

今回の西日本PC談合事件で、各社がどのような自主申告(リニエンシー)を行ったかは、各社の減免状況からある程度推察されます。

どうやら、公取委が調査を開始する前に、N社とO社が自主申告を行ったようですね。

両社のコンプライアンス部門が、内部監査により、独禁法違反を発見したのでしょうか。もしそうであれば、評価できます。

N社がO社に先んじて自主申告(リニエンシー)したために、O社は、課徴金の免除を受けられず、50%の減額を受けるにとどまりました。

以上

コラム 執筆 担当

| 顧問弁護士・講師 多田 幸生 Yukio Tada 会社法務の法律論と現場実務の両方に明るい弁護士として活動。 |